隨著台灣房價長期居高不下,政府於2024年拍板推出「囤房稅2.0」,將於2025年5月起正式適用。此次稅制改革以「全國歸戶」、「累進稅率」、「加重非自住房屋稅負」為核心,被視為近年來最嚴厲的打房措施之一。本文將帶你一覽囤房稅的背景、2.0版的重大變革、誰會受影響,以及全台縣市的實施狀況。

一、囤房稅是什麼?為何成為改革焦點?

囤房稅源自《房屋稅條例》,目的是抑制投資客囤積多屋、壓縮市場供給,進而拉高房價。根據現行法規,非自住房屋三戶以上將適用較高房屋稅率,且各縣市可依據狀況訂定「差別稅率」與「累進稅率」。

二、囤房稅2.0 的五大關鍵變革

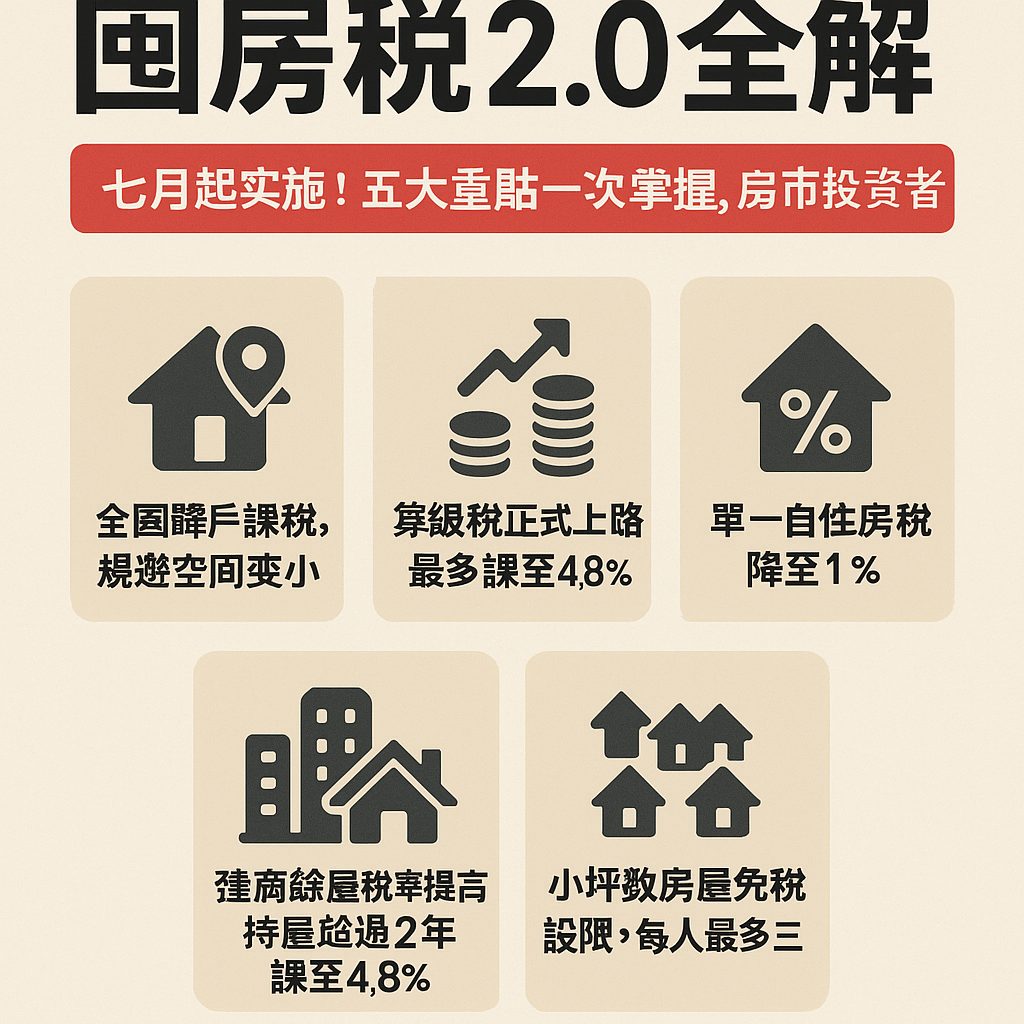

1. 全國歸戶課稅,規避空間變小

從過去「縣市歸戶」改為「全國歸戶」,也就是全台房屋加總計算屋主名下的房屋數量,僅三戶內享有自住房優惠稅率,其餘皆視為非自住課稅。

2. 累進稅率正式上路,最多課至4.8%

擁有房屋越多,適用的稅率越高,最高可課至4.8%,不僅針對投資人,也影響法人及建商持有餘屋者。

3. 單一自住房稅率降至1%

為鼓勵自住,稅率由原本的1.2%下修至1%,並新增戶籍登記條件,須本人或直系親屬設籍於該屋,才可適用。

4. 建商餘屋稅率提高,持屋超過2年課至4.8%

建商未售餘屋若持有時間過長,將適用階梯式課稅,最重課至4.8%,避免長期惜售導致房市供給失衡。

5. 小坪數房屋免稅設限,每人最多三戶

現值10萬元以下住家用房屋雖可免稅,但未來限自然人名下最多三戶適用,杜絕藉由多間小屋規避稅賦的情況。

三、誰會受到影響?

受影響族群:

- 名下四戶以上非自住房者

- 建商持有大量未售成屋

- 投資型法人或多屋家庭

- 自住房屋未設籍者

免受影響者:

- 三戶以內自住房屋,且完成戶籍登記者

- 經認證的公益出租人、社會住宅提供者

- 合法繼承持有但尚未處分的共有房屋

四、全台各縣市因應進度與差異

目前六都皆完成地方自治條例修訂,包括台北、新北、桃園、台中、高雄、新竹市,並明定囤房稅實施細則。例如:

- 台北市:率先導入最嚴格累進制,七戶以上非自住稅率為4.8%

- 高雄市:稅收部分回饋至社會住宅、租金補貼與首購族優惠

- 桃園市:以「出租是否申報租金所得」為稅率依據,具彈性

五、囤房稅的成效與挑戰

儘管稅率調整力度空前,但囤房稅是否真的能壓抑高房價,仍需觀察兩項關鍵挑戰:

- 稅基低估問題:目前稅基仍依公告現值計算,未反映市價,實際負擔偏低。

- 縣市落差與實施進度不一:部分縣市尚未完成修法,恐影響制度公平性與效果。

六、結語:打炒房路還長,稅改只是起點

囤房稅2.0無疑是一大制度進展,但要讓居住正義真正實現,仍需配套推動:

- 增加社會住宅供給與品質

- 建立合理租屋保障制度

- 強化實價登錄與查核機制

- 落實持有稅與交易稅的整體改革

對於有房產規劃的你而言,現在正是重新審視持屋結構、盤點資產配置的關鍵時刻。

您好,我是李明峴

來自新竹竹北的資深房屋仲介,擁有多年房產經驗。我深知,每一次房產交易都是人生中的重要里程碑。無論您是首次購房、尋找換屋機會,還是計劃出售心愛的家,我都會以專業知識和豐富經驗,為您提供最合適的建議和服務。

用心聆聽:深入理解每位客戶的獨特需求

誠實透明:以誠實和透明的態度,提供專業的市場分析

全程陪伴:確保交易過程順暢無憂

期待有機會為您服務,共創美好的房產體驗!

如果您有任何問題或需要聊聊,隨時歡迎聯繫我:

電話:0919-254-928

發佈留言

很抱歉,必須登入網站才能發佈留言。